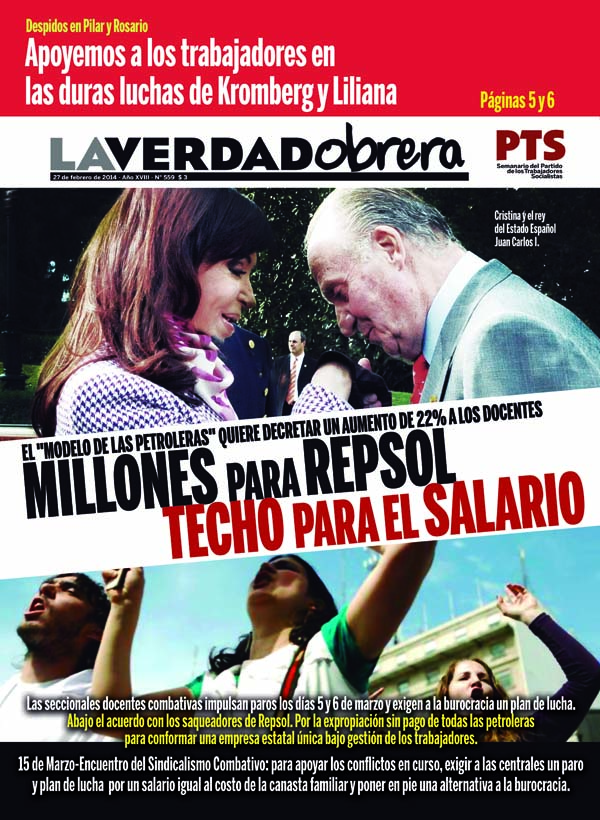

En La verdad obrera nº 559 puede leerse "El costos adiós", sobre el acuerdo del gobierno con la petrolera española Repsol, para indemnizar generosamente a los vaciadores.

En La verdad obrera nº 559 puede leerse "El costos adiós", sobre el acuerdo del gobierno con la petrolera española Repsol, para indemnizar generosamente a los vaciadores. jueves, 27 de febrero de 2014

El costoso adiós (festival de bonos para indemnizar a Repsol)

En La verdad obrera nº 559 puede leerse "El costos adiós", sobre el acuerdo del gobierno con la petrolera española Repsol, para indemnizar generosamente a los vaciadores. lunes, 10 de febrero de 2014

Otra crisis del capitalismo dependiente argentino

En las

últimas semanas venimos analizando el giro marcado del gobierno de

Cristinta Fernandez, que viene de imponer el mayor ajuste cambiario

desde 2002. Sólo en enero la depreciación del peso en relación al

dólar fue superior al 20%. En este posteo, largo, nos vamos un poco

de la coyuntura profundizar desde el análisis marxista de los determinantes del

funcionamiento de la economía argentina, cómo este giro es el resultado de

las contradicciones de este proceso. Y signan, de forma

irreversible, la entrada en una nueva dinámica, con varios elementos

de desarrollo aún abierto. Debe leerse, entonces, como un

complemento de los textos que vienen abordando lo que acá se

considera sólo tangencialmente.

Introducción

Para buena parte

de la oposición política patronal, así como para los economistas y

consultores económico/financieros, la situación que estamos

atravesando es el resultado de una “mala praxis” del gobierno,

por una política laxa de gasto público y expansión monetaria

sostenida durante años y que habría empujado la inflación, la fuga

de capitales e incentivado la dolarización de los ahorros. Muchos

lamentan la “oportunidad perdida” de la década, ya que con los

fuertes superávits comerciales gracias a la demanda china y la soja

cotizando altísimo, de todos modos reemergieron desde 2011 problemas

crónicos que afectaron el crecimiento de la economía argentina en

otros momentos históricos. Todo esto, afirman varios, podría

haberse evitado con políticas más consistentes que hubieran

canalizado los excedentes hacia un desarrollo de largo plazo.

Desde las

veredas oficiales no se archivó el discurso de la década ganada,

aunque algunos admiten que existen problemas porque, parafraseando,

“en diez años no se puede hacer todo”. Quedaría pendiente que

el “modelo de desarrollo con inclusión social” avance en la

sustitución de importaciones, el desarrollo de numerosas industrias

de componentes, para aliviar el problema de los dólares. Pero no

estas serían señales de transformaciones por hacer, y una muestra patente de límites del “modelo”.

Ambas visiones

nos parecen equivocadas. La crisis no surge de una “mala praxis”

oficial; buena parte de lo que la oposición patronal define como

“mala praxis” fueron medidas de gobiernos que, pos 2001 y con una

clase obrera en fuerte recomposición social, tuvieron que tomar nota

de una relación de fuerzas para compatibilizar la defensa de los

intereses capitalistas con algunas medidas de contención hacia la

clase obrera y los sectores populares. Así, la “urgencia” se

impuso sobre los planes más estratégicos porque ante todo estaba el

restablecimiento del orden, la “pasivización” de los sectores

obreros y populares a través de políticas de conciliación de

clase. Por otra parte, hace años nos deslizamos hacia un fin de

época porque la entelequia de esta conciliación sólo es posible

bajo ciertas condiciones muy específicas, de “holgura”

económica, como las que había creado el mega ajuste de 2002 que se

dio de la mano de la devaluación que puso fin a la convertibilidad.

Hoy, doce años después de la gran crisis (que también fue doce

años después de otra gran crisis, para delicias de los buscadores

de ciclos de regularidad perfecta) el capitalismo argentino pone en

evidencia que el combustible que lo mueve son los recurrentes ajustes

a los sectores populares. Es eso lo que está marcha, y sólo eso

puede relanzar la economía nacional en términos capitalistas.

Pero vayamos por

partes. Lo expuesto en el párrafo previo son las conclusiones que

surgen del análisis de qué es la formación económico-social

argentina y cuáles son las determinaciones de la acumulación de

capital en el país. Mediante ese análisis podremos comprobar que

esta crisis no surge de la nada, sino que es consecuencia de las

condiciones que determinan de la economía capitalista argentina, y

que sólo un trastocamiento profundo de las bases de esta sociedad

puede evitar la catástrofe que la burguesía se prepara para volver

a descargar sobre nuestras cabezas.

La

gravitación del tipo de cambio en la acumulación de capital en la

Argentina

El ministro de

economía Axel Kicillof volvió en una entrevista reciente a un tema

muy trillado: la supuesta “mentalidad” que inclinaría a los

argentinos hacia el dólar. Pero no se puede reducir la cuestión a

un caso para diván colectivo. La “cuestión” del dólar es una

consecuencia de la gravitación que tiene el tipo de cambio para la

acumulación capitalista en el país. Y está lejos de ser un

problema meramente argentino, aunque sin duda la historia de crisis

nacionales -y los modos en que estas se “resolvieron”- genera

reflejos que no se observan en otras latitudes, al menos en la misma

medida.

¿De dónde

surge la gravitación del tipo de cambio? Pues de las condiciones de

productividad media de la economía nacional en relación a los

niveles medios imperantes a nivel internacional. Los capitales que se

valorizan en el espacio económico nacional exhiben una productividad

del trabajo menor a los promedios internacionales, con excepción del

agro y otras pocas ramas que cuentan con ventajas específicas. Esta

brecha de productividad significa que buena parte de los capitales en

rubros dedicados a la elaboración de bienes “transables” (es

decir mercancías sometidas a la competencia internacional, ya sea

que se produzcan para el comercio exterior o para el mercado interno

afrontando competencia de bienes equivalentes producidos en otros

países) requieren más tiempo socialmente necesario que sus

homólogos de otras latitudes para producir las mismas mercancías.

Es decir, producen a un costo más alto comparativamente más alto

que en otros país, lo que significa que su operación no sería

posible si este mayor tiempo de trabajo necesario se expresara

plenamente en términos de valor internacional. ¿Qué implicancias

tiene esto? Pues que para una fracción considerable de los capitales

que se valorizan en el espacio nacional, su posibilidad de

reproducción se encuentra condicionada a una depreciación del tipo

de cambio. El tipo de cambio depreciado, es decir una variación en

la cotización de la moneda nacional en relación a las monedas que

operan como reservas de valor internacionalmente, particularmente el

dólar, significa que cada hora de trabajo nacional se va expresar

sólo como una fracción de la misma a nivel internacional. Esto

permite que los sectores que producen con costos mayores que los que

imperan a nivel internacional en la rama en cuestión, tengan precios

internacionales equivalentes a los de sus competidores que otros

países que producen con técnicas más elevadas, es decir que gana

la llamada competitividad. Esto puede permitir en algunos

casos el desarrollo de exportaciones manufactureras, pero sobre todo

preserva el mercado nacional para empresas de capital local, a costa

de reducir los términos de intercambio nacionales. El correlato es

la depresión del salario medido en dólares, lo cual significa en

términos reales una pérdida de poder adquisitivo para la fuerza de

trabajo.(aunque quizás no en la misma proporción de la depreciación

cambiaria). La competitividad del capital se logra reduciendo la

participación de la fuerza de trabajo en el valor generado, es decir

con un aumento de la tasa de explotación.

Esto explica la

tendencia recurrente en numerosas economías de desarrollo medio a

depreciar del tipo de cambio. Podría parecer que el tipo de cambio

es como una varita mágica que compensa las desventajas de

productividad. Ciertamente los teóricos como los neoestructuralistas

(Frenkel, en cierta medida también Ferrer aunque no es de esta

corriente), que consideran la política cambiaria de este tipo un

pilar para el desarrollo, así lo creen. También los industriales

comparten unánimemente esta inclinación. Pero ocurre que no es tan

sencillo.

El dólar

“caro” y sus contradicciones

El tipo de

cambio depreciado tiene consecuencias que conspiran contra la

inversión en medios de producción, que en muchos casos deben

importarse en un país como la Argentina. Es que como dijimos, con la

depreciación del tipo de cambio, la economía argentina reduce sus

términos de intercambio. Esto puede hacer más competitivas y por lo

tanto más rentables determinadas producciones manufactureras con la

capacidad ya instalada, pero al mismo tiempo, como se puede

adquirir como contrapartida menos bienes de capital que si pudiera

vender las mercancías que produce sin depreciar el tipo de cambio,

disminuir la rentabilidad esperada de nuevas inversiones en las

mismas ramas beneficiadas por la depreciación al encarecer el costo

de nuevas inversiones basadas en medios de producción importados.

Esto se debe a que, aunque en el caso de los bienes transables

producidos para la exportación o para el mercado interno, en

principio el tipo de cambio depreciado tiende a aumentar la tasa de

ganancia que perciben con la capacidad ya instada, esto no

necesariamente repercute de igual manera en la rentabilidad esperada

de nuevas inversiones. Estamos ante una contradicción real: como

los medios de producción importados tienen una gravitación muy

importante en la inversión local, especialmente en lo que hace a la

capacidad de mantener (con cierto retraso respecto de otras

economías) el ritmo de innovación tecnológica, las condiciones que

favorecen la reproducción de los capitales menos productivos (una

fracción considerable de los capitales nacionales), tienden al mismo

tiempo a restringir las posibilidades de su desarrollo productivo. La

brecha de productividad que la depreciación cambiaria se propone

compensar, tiende así a preservarse e incluso agrandarse con el paso

del tiempo. Las que se ven afectadas son, sobre todo, las

inversiones de mayor envergadura.

Pero además

de este resultado de mediano plazo (que refuta

la capacidad del tipo de cambio depreciado para dinamizar el

desarrollo a mediano plazo) un aspecto más crítico es la dinámica

inflacionaria que puede desatar la

devaluación, que es lo que estamos presenciando hace años en la

argentina. Como planteamos en otro trabajo (ver “La Argentina, a 10

años de la salida de la convertibilidad:

contradicciones recurrentes para la continuidad de la acumulación

capitalista. Una mirada desde la teoría marxista”),

“el tipo de cambio depreciado no se sostiene en el tiempo, sino que

lo característico es una alternancia entre períodos de depreciación

y de apreciación, muchas veces mediados de cortes abruptos”. No se

sostiene, en primer lugar porque no todas las fracciones de la

burguesía están interesadas en la preservación de un tipo de

cambio depreciado. Los capitales que radicados en áreas de bienes y

servicios no transables, se benefician con un tipo de cambio

apreciado que eleva la expresión en términos de valor internacional

del plusvalor que obtienen en el país. Estos intereses

contradictorios se expresan en la disputa por el ingreso: toda

devaluación genera un cambio de precios relativos, en detrimento de

los asalariados pero también de de otras fracciones del capital, que

crea condiciones para futuros ajustes de precios, y como contragolpe

también de salarios. Estos ajustes

tienden a crear una dinámica de retroalimentación, y erosionan el

tipo de cambio depreciado. Esto ha sido conceptualizados con el

término “pass through”, que mide en qué medida los ajustes de

precios disparados por una devaluación limitan la proporción en la

que la modificación en el tipo de cambio nominal se traduce en una

del tipo de cambio real. Esto ocurrió con posterioridad a 2002 en el

país. Pero con cierto efecto retardado, ya que en

ese año

la profunda recesión que se extendió entre 1998 y 2001 permitió

facilitó la transferencia de costos, tanto a los sectores

capitalistas productores de bienes y servicios no transables

soportaron una reducción de sus márgenes por la modificación

cambiaria como -sobre todo- a la clase trabajadora, que en las

condiciones de extremo desempleo no pudo evitar que la devaluación

de 2002 diera lugar a un mazazo al salario. Medido en dólares, el

costo salarial cayó un 60% producto de la devaluación, mientras que

el salario real, es decir el poder adquisitivo del salario (por el

encarecimiento de los precios atados al dólar, como muchos los

alimentos, que se dio en ese momento) cayó casi

un 30%. Este mazazo fue

clave en las altas ganancias de los años siguientes, que motorizaron

el crecimiento industrial y una moderada recuperación de la

inversión. Gracias a esto, el impacto de la devaluación generó

durante 2002 un aumento de los precios de 31%, un pass

through limitado si

consideramos que la devaluación llevó el tipo de cambio de 1 a más

de 4 pesos por dólar, para estabilizarse posteriormente alrededor de

3 pesos por dólar. Sin embargo, el cambio en las condiciones

económicas no podía más que disparar nuevos ajustes. La magnitud

de la devaluación permitió que en un comienzo estos ajustes no

crearan mayores tensiones, ya que, como

analizan Daniel Heymann y Adrián Ramos

la

“configuración de los precios relativos surgidos de la crisis, con

un muy alto tipo de cambio real y salarios reales bajos, dejó mucho

espacio para una recuperación del poder de compra en dólares de los

precios y salarios domésticos”(“Una

transición incompleta. Inflación y políticas macroeconómicas en

la Argentina post-convertibilidad”, Revista

de Economía Política de Buenos Aires,

Año 4, Vols 7 y 8, Bs. As., 2010).

Según estos autores, a partir de 2005 empezarían a manifestarse los

límites de este espacio.

Esta

dimensión estructural de la inflación nos remite entonces de forma

insoslayable al corazón del “modelo”. El mega-ajuste de 2002 y

las condiciones de extraordinaria rentabilidad que esta produjo para

buena parte de la burguesía tenían rasgos de expecionalidad, no

crearon una situación estable. Los intentos de los sectores (más o

menos) perjudicados por recuperar sus márgenes empezaron a disparar

ajustes sucesivos que externalizan una disputa por el excedente

social entre los sectores capitalistas. Como no podía ser de otro

modo, en estas condiciones también los asalariados fueron obligados

a exigir aumentos de salarios nominales, a riesgo de ver sus ingresos

aún más erosionados de lo que ya lo habían sido con la devaluación

si no lo hacían. Si en 2002, ningún sector de la clase trabajadora

-golpeada por una desocupación masiva- pudo oponer resistencia al

saqueo al salario que significó la devaluación, que contó con el

cerrado apoyo de la burocracia sindical moyanista. La recomposición

social de la clase trabajadora que trajo aparejada la fuerte

recuperación con tasas “chinas” de crecimiento económico creo

mejores condiciones desde 2004 para pelear por la recuperación del

terreno perdido. Por eso ante esta escalada de los precios a partir

de 2005 y 2006, se profundizan las presiones para recuperar los

ingresos y evitar que la incipiente inflación los siga erosionando.

La

escalada inflacionaria no es otra cosa que una expresión del

carácter atrasado y dependiente de la economía nacional, que

transforma al tipo de cambio depreciado en una necesidad que no puede

sostenerse en el tiempo, que crea tensiones entre las fracciones

capitalistas que se expresan en ajustes sucesivos de los precios

relativos. Los capitalistas buscan culpar a los aumentos de salarios

de las subas de precios, y cualquier concesión en este terreno es un

argumento para volver a remarcar.

Pero en realidad los reclamos por aumentos de salarios en la mayoría

de los casos no hicieron más que intentar una recuperación de los

ingresos ante la permanente licuación que ocasiona el accionar

empresario remarcando precios -en los marcos permisivos de una

política económica cuyos “controles” de precios no han

contribuido en nada a limitar la inflación.

Las

contradicciones de la devaluación, así como el peso preponderante

del capital extranjero en los pricipales sectores de la economía

argentina con las consecuencias que esto conllleva (ver “Los

contornos de la dependencia”, IdIz

nº 3), así como el carácter

particularmente rapaz de los principales sectores de la burguesía

“nacional”, explica que el período de condiciones más

favorables en los últimos 60 años para la acumulación capitalista

en el país, no dinamizara las tasas de inversión. Los principales

grupos capitalistas aprovecharon de forma “extensiva” los

beneficios de la devaluación, es decir sacando el mayor

aprovechamiento de los recursos instalados para realizar una buena

masa de ganancias, lo cual empujó un

crecimiento a tasas “chinas” pero no

sostenible a mediano plazo.

Agotamiento del "modelo" y fin

de ciclo

El

llamado “modelo” fue la herencia del ajuste múltiple que ocurrió

en 2002, que empalmó con un ciclo alcista en la demanda y los

precios de exportación de granos que, con altibajos, se mantiene

hasta hoy. El ajuste múltiple fue un resultado de la devaluación.

Al mismo tiempo esta hizo caer el gasto público (que cayó en 2002

un 5% en términos nominales pero 37% en términos reales), abarató

el salario, lo cual bajó el costo salarial en casi un 60% y mejoró

la rentabilidad empresaria; por último el dólar caro contribuyó a

mejorar las condiciones para la exportación, y actuando como límite

para las importaciones.

Pero

la dinámica contradictoria que desató la devaluación, ha alterado

esta situación. A pesar de que en numerosos sectores el empresariado

logró preservar el costo salarial por debajo de los niveles de 2001

gracias a fuertes aumentos de productividad que no tuvieron correlato

en las remuneraciones (el costo salarial está hoy aproximadamente en

un 85% del nivel pre devaluación), las presiones para contener los

aumentos salariales, o para arrancar al Estado subsidios para

compensar parcialmente los aducidos aumentos de costos tuvieron como

efecto crear una presión muy fuerte hacia el aumento del gasto

público. Como efecto de las tendencias alcistas de los precios, los

subsidios al capital y las mayores exigencias de la deuda, a partir

de 2007 el esquema económico empieza a entrar en una nueva dinámica

donde el gobierno nacional intenta conjurar, recursos públicos

mediante, el creciente agotamiento. Con los subsidios el gobierno

“internalizó” una presión al aumento del gasto público, que se

volvió casi forzosa. En vez de contener las contradicciones las

absorbió bajo esta forma. En 2007 los subsidios fueron de 14.600

millones de pesos, en 2014 serían de $ 140.000 millones. Como

consecuencia de esto, el abundante superávit fiscal se transformó

en déficit, luego del pago de deuda, a partir de 2009, lo cual

empujó a buscar mayores fuentes de financiamiento, a través de la

ANSES y posteriormente del Banco Central. Junto con esto comienzan

desde 2006, y más decididamente en 2007, los techos al salario. El

pivote que dio aire para administrar los crecientes síntomas de

agotamiento, y que ayudado por condiciones internacionales favorables

dio margen para administrar las contradicciones crecientes durante

varios años fue la persistencia del saldo externo favorable. Sin

embargo, esto empezó a cambiar y en 2011 empezó a volverse crítico:

reapareció el fantasma de la restricción externa, que durante los

mejores años kirchneristas muchos consideraron un problema del

pasado que la modernizada economía argentina no volvería a sufrir.

Durante toda la década el kirchnerismo convivió alegremente con

todas estas gangrenas permitiendo que se desarrollaran. Las alarmas

sonaron en 2011 sólo porque los dólares de la soja (y otros granos)

ya no alcanzaban para sostener el déficit industrial, el déficit

energético, los pagos de la deuda, las remesas de capitales y la

lisa y llana fuga de dólares. Ese año fue el primero de la década

kirchnerista donde el año concluyó con una caída en las reservas

en manos del Banco Central.

Si

desde sus orígenes el kirchnerismo se caracterizó por una apuesta a

utilizar los recursos del Estado para distender las relaciones entre

las clases, impulsando algunas mejoras de ingresos (en relación al

piso que habían alcanzado en 2002, pero sin acercarse ni de lejos a

los niveles históricos en el caso se los salarios, ver

acá)

con

la emergencia de la restricción externa empezó su política

adquirió de conjunto un sesgo contrario,

el

del ajuste.

Los

techos al salario, la reticencia a cualquier cambio impositivo que

llevó a agravar la carga del impuesto a las ganancias sobre los

asalariados, y las medidas aplicadas para preservar los dólares

frenando las importaciones, fueron todas en ese sentido. Con la

devaluación acelerada se busca dar un paso más firme en este mismo

sentido, aunque creando nuevas contradicciones por la misma dinámica

que describimos más arriba. La suerte del “modelo” está

íntimamente atada a lo que ocurra con los salarios. El “modelo”,

que durante años ilusionó con una conciliación entre las clases

como vía para sostener un capitalismo “en serio”, supuestamente

muy distinto al “anarcocapitalismo” neoliberal, no puede más que

intentar regenerarse volviendo a arrastrarnos por el camino del ajuste,

aunque ahora se le diga “heterodoxo”.

La situación, muy distinta que en 2002, encuentra a la clase obrera mejor posicionada para enfrentar el peso del ajuste. Pero es necesaria una política decidida que no va a salir de ningún sector de las conducciones sindicales burocráticas. Más que nunca es urgente para la izquierda clasista la pelea por conquistar los sindicatos y expulsar a la burocracia. Y, ante la urgente necesidad de dar respuesta a los ataques que se vienen, la necesidad de un Encuentro Nacional de todo el movimiento obrero combativo y antiburocrático que levante un programa de medidas urgentes y exija la apertura inmediata de paritarias libres, sin techo y con cláusulas gatillo contra la inflación.

La situación, muy distinta que en 2002, encuentra a la clase obrera mejor posicionada para enfrentar el peso del ajuste. Pero es necesaria una política decidida que no va a salir de ningún sector de las conducciones sindicales burocráticas. Más que nunca es urgente para la izquierda clasista la pelea por conquistar los sindicatos y expulsar a la burocracia. Y, ante la urgente necesidad de dar respuesta a los ataques que se vienen, la necesidad de un Encuentro Nacional de todo el movimiento obrero combativo y antiburocrático que levante un programa de medidas urgentes y exija la apertura inmediata de paritarias libres, sin techo y con cláusulas gatillo contra la inflación.

NOTA:

Acá retomamos lo elaborado en otros artículos. Algunas lecturas

útiles para profundizar son:

La Argentina, a 10 años de la salida de la convertibilidad: contradicciones recurrentes para la continuidad de la acumulación capitalista. Una mirada desde la teoría marxista

Las raíces de la inflación en la Argentina. Un análisis desde el marxismo

viernes, 7 de febrero de 2014

Afloja (por ahora) la corrida, sigue el ajuste

Luego de las dos semanas cargadas de tensión que siguieron al salto en la devaluación del peso, la situación parecería entrar en un remanso, al menos para las semanas que restan de Febrero. El dólar cierra la semana con una cotización oficial por debajo de los 8 pesos, y en caída. Y el dólar blue también cae, aproximándose a cerrar el día a alrededor de $12,25. Esto es el resultado de una entrada de dólares por parte de los bancos, que podría llegar a sumar u$s 1.000 millones en las próximas semanas. Según volvía a anunciar ayer Capitanich, el gobierno habría conseguido finalmente un acuerdo con las cerealeras para que liquiden $2.000 millones este mes. El Banco Central (BCRA) lograría una especie de “puente” hasta la liquidación de la cosecha entre marzo y mayo.

Se trata de un alivio conseguido con algunos ardides, y mucho de enfriamiento en la economía. Aquel enfriamiento por el que tanto se denostaba a los exponentes de la oposición patronal y a think tank empresarios, y ahora el jefe del BCRA Juan Carlos Fábrega para cortar la demanda de dólares secando la plaza de pesos. Veamos más en detalle.

A poco de la fuerte devaluación del 23 de enero, el gobierno, que esperaba una entrada de dólares por venta de granos, empezó rápidamente a notar con alarma el incumplimiento del compromiso no escrito del agropower de ingresar dólares cuando el gobierno hiciera su parte, es decir darles valor del dólar que asegurara un buen negocio. Cuando empiezan a verse los costos de la devaluación sobre el bolsillo, el gobierno nacional le intenta hacer el ole a los costos políticos. Parecería que fue algo que “se nos cayó encima” , o que impusieron los especuladores. Pero en realidad, empujado por las circunstancias, el gobierno aceleró la depreciación del peso apuntando siempre a un valor del dólar que pudiera impulsar a quienes tienen fuerte capacidad para obtener dólares frescos, los productores sojeros, a vender sus tenencias de granos. Como a pesar de haber hecho el trabajo sucio, el gobierno no logró la entrada de estos dólares, en las últimas semanas aplicó una presión in crescendo para persuadir a estos voraces empresarios de las virtudes del negocio que el nuevo valor del dólar les servía en bandeja, y los costos que podría acarrear no aprovecharlo rápido.

Lo primero fue cortar las líneas de crédito del Banco Nación, iniciativa tomada a instancias del jefe del BCRA. Resulta que, después de meses, se dieron cuenta de que muchos de los préstamos personales que otorgaba la entidad eran destinados a la compra de dólares en el mercado paralelo. Es decir, un negocio redondo con las tasas subsidiadas. Más vale tarde que nunca, podría decir alguno. Pero en el interín fondearon ampliamente a los que calentaron el mercado cambiario y alimentaron la gangrena de reservas.

Al mismo tiempo, el BCRA subió la tasa de interés al 30% a través de la licitación de Lebacs con la absorción de 21.000 millones de pesos de base monetaria de los cuales 16.000 eran billetes y monedas en circulación. Así comienza a quitar una importante masa de pesos que presionaba sobre el valor del dólar al tener en la divisa una fuente de ahorro seguro y rentable frente a la persistente suba de precios. Esta medida presiona a los bancos a plantarse en los depósitos y contribuyó a encarecer los créditos, así como el financiamiento con tarjeta. Enfriamiento liso y llano.

Pero la especulación es una Hidra con múltiples cabezas. Los sojeros no sólo eran parte de los que se fondeaban a tasa subsidiada para aguantar la exportación. También ganaban tiempo con los contratos a futuros, que los cubrían ante eventualidades y sacaban la urgencia de vender cuando todavía se esperan mayores movimientos monetarios. El Comunicado A 5536 apunta a cortar esta otra cabeza. La resolución del BCRA reflotó una norma de 2005 que limita al 30% el patrimonio de tenencias en divisa que puede tener cada entidad financiera y al 10% adicional para los contratos de futuros. Esto obliga a los bancos a vender tenencias en dólares, por un valor que podría alcanzar los u$s 4.000 mil millones en los próximos meses. Una suma nada despreciable de dólares en manos de los bancos que refleja el negociado que venían haciendo, en especial desde que el BCRA comenzara a devaluar en cuotas desde noviembre del año pasado, y todo esto bajo la tutela del mismo BCRA.

Con los primeros impactos de esta movida, la entidad bancaria logró bajar el valor del dólar mayoristas bajó tres centavos a $ 7,88, minorista bajó más de 12 centavos en el mismo período y quedó en $ 7,89, el blue: perdió 20 centavos y se ofreció a $ 12,35 y el valor futuro del dólar se derrumbó 35 centavos a $ 11,50 y los contratos de dólar futuro perdieron hasta 25. Acá se trata de un “ardid”, un intento de sustituir los dólares frescos que podrían traer los sojeros por una movilización forzada, en el mercado cambiario, de dólares que ya eran parte de las reservas brutas del BCRA, y por lo tanto no mejoran su posición financiera. El ardid apunta además a convencer a los acopiadores de que están perdiendo tiempo precioso sin liquidar a los buenos precios actuales. Curiosamente, los sacudones en los movimientos de capitales globales, que ponen un manto de incertidumbre sobre los precios de los commodities, hoy podrían ayudar al gobierno, ya que podrían operar como impulso a los exportadores para liquidar antes de que se produzca un cambio importante (esto, obviamente, en tanto la situación no vaya hacia un desplome). Lo que es de notar es que de sopetón, esta medida apunta a compensar (pero no a revertir) algunos de los formidables efectos que tuvo la devaluación para los bancos, al valorizar su patrimonio por sus posiciones en moneda extranjera. También envía un mensaje ambivalente sobre el futuro, ya que, como señalaba un consultor “Básicamente le está diciendo a los bancos 'no quiero que ganen plata si yo devalúo'. Implícitamente, lo que está diciendo es que no va a controlar el ritmo de devaluación. Lo que está impidiendo es que apuesten”.

De esta forma, de contragolpe y a tientas, se van cortando una tras otra las cabezas de la Hidra, pero corriendo tan detrás de los acontecimientos con una parsimonia tal que tan pronto como lo hace se regeneran. Los “especuladores” denunciados en los discursos, como los bancos, obtuvieron una formidable ganancia por una medida básica que recién ahora se buscará revertir. Los sojeros fueron directamente financiados, lo mismo que los participantes del mercado blue, para operar por la devaluación. El gobierno les regaló un negocio en bandeja, sólo para intentar ahora volver sus pasos en algunas de las consecuencias más obsenas.

Como lo indica el mito, una Hidra no se mata cortando una tras otra sus cabezas. Sólo un golpe certero y contundente puede liquidarlas. Nacionalizar la banca, creando una banca estatal única, establecer un monopolio del comercio exterior para cortar las maniobras de las grandes cereales y las otras grandes empresas que lucran con los movimientos cambiarios, declarar el no pago de la deuda externa para cortar la sangría de dólares. Estas medidas elementales no pueden esperarse de este gobierno (que aunque ahora dejó circular entre su flanco izquierdo otra vez la amenaza de crear una Junta de granos, mostró una y otra vez que las corporaciones del “agropower” son socios predilectos), que aunque algunos progres intentaron presentar como un boxeador en pugilato con los especuladores, buscó desde la asunción del nuevo elenco ministerial rearmar el esquema económico para satisfacer las expectativas de todos lo que apostaban a la devaluación, cargando sus costos sobre los asalariados. Hoy la única ancla para garantizar el triunfo del ajuste en marcha es que los trabajadores reciban el golpe devaluatorio sobre sus salarios. Por eso en los últimos discursos de Cristina Fernández volvió el ataque a los reclamos salariales. Sólo si la clase trabajadora presenta una salida alternativa al ajustazo en marcha y levanta un programa de emergencia, empezando por pelear por paritarias libres ahora, sin techos y con cláusulas “gatillo” para preservarse de la inflación, por imponer medidas contra la precariedad laboral, un ingreso para todos los trabajdores acorde a la canasta familiar, y una verdadera recomposición de ingresos para los jubilados (para los que el 11,31% es una burla), muestra su propia iniciativa para controlar verdadamente todos los precios y pelea por imponer el conjunto de las medidas elementales que proponemos más arriba, podrá evitar ser el pato de la boda como pretenden todas las fracciones de la burguesía argentina.

Se trata de un alivio conseguido con algunos ardides, y mucho de enfriamiento en la economía. Aquel enfriamiento por el que tanto se denostaba a los exponentes de la oposición patronal y a think tank empresarios, y ahora el jefe del BCRA Juan Carlos Fábrega para cortar la demanda de dólares secando la plaza de pesos. Veamos más en detalle.

A poco de la fuerte devaluación del 23 de enero, el gobierno, que esperaba una entrada de dólares por venta de granos, empezó rápidamente a notar con alarma el incumplimiento del compromiso no escrito del agropower de ingresar dólares cuando el gobierno hiciera su parte, es decir darles valor del dólar que asegurara un buen negocio. Cuando empiezan a verse los costos de la devaluación sobre el bolsillo, el gobierno nacional le intenta hacer el ole a los costos políticos. Parecería que fue algo que “se nos cayó encima” , o que impusieron los especuladores. Pero en realidad, empujado por las circunstancias, el gobierno aceleró la depreciación del peso apuntando siempre a un valor del dólar que pudiera impulsar a quienes tienen fuerte capacidad para obtener dólares frescos, los productores sojeros, a vender sus tenencias de granos. Como a pesar de haber hecho el trabajo sucio, el gobierno no logró la entrada de estos dólares, en las últimas semanas aplicó una presión in crescendo para persuadir a estos voraces empresarios de las virtudes del negocio que el nuevo valor del dólar les servía en bandeja, y los costos que podría acarrear no aprovecharlo rápido.

Lo primero fue cortar las líneas de crédito del Banco Nación, iniciativa tomada a instancias del jefe del BCRA. Resulta que, después de meses, se dieron cuenta de que muchos de los préstamos personales que otorgaba la entidad eran destinados a la compra de dólares en el mercado paralelo. Es decir, un negocio redondo con las tasas subsidiadas. Más vale tarde que nunca, podría decir alguno. Pero en el interín fondearon ampliamente a los que calentaron el mercado cambiario y alimentaron la gangrena de reservas.

Al mismo tiempo, el BCRA subió la tasa de interés al 30% a través de la licitación de Lebacs con la absorción de 21.000 millones de pesos de base monetaria de los cuales 16.000 eran billetes y monedas en circulación. Así comienza a quitar una importante masa de pesos que presionaba sobre el valor del dólar al tener en la divisa una fuente de ahorro seguro y rentable frente a la persistente suba de precios. Esta medida presiona a los bancos a plantarse en los depósitos y contribuyó a encarecer los créditos, así como el financiamiento con tarjeta. Enfriamiento liso y llano.

Pero la especulación es una Hidra con múltiples cabezas. Los sojeros no sólo eran parte de los que se fondeaban a tasa subsidiada para aguantar la exportación. También ganaban tiempo con los contratos a futuros, que los cubrían ante eventualidades y sacaban la urgencia de vender cuando todavía se esperan mayores movimientos monetarios. El Comunicado A 5536 apunta a cortar esta otra cabeza. La resolución del BCRA reflotó una norma de 2005 que limita al 30% el patrimonio de tenencias en divisa que puede tener cada entidad financiera y al 10% adicional para los contratos de futuros. Esto obliga a los bancos a vender tenencias en dólares, por un valor que podría alcanzar los u$s 4.000 mil millones en los próximos meses. Una suma nada despreciable de dólares en manos de los bancos que refleja el negociado que venían haciendo, en especial desde que el BCRA comenzara a devaluar en cuotas desde noviembre del año pasado, y todo esto bajo la tutela del mismo BCRA.

Con los primeros impactos de esta movida, la entidad bancaria logró bajar el valor del dólar mayoristas bajó tres centavos a $ 7,88, minorista bajó más de 12 centavos en el mismo período y quedó en $ 7,89, el blue: perdió 20 centavos y se ofreció a $ 12,35 y el valor futuro del dólar se derrumbó 35 centavos a $ 11,50 y los contratos de dólar futuro perdieron hasta 25. Acá se trata de un “ardid”, un intento de sustituir los dólares frescos que podrían traer los sojeros por una movilización forzada, en el mercado cambiario, de dólares que ya eran parte de las reservas brutas del BCRA, y por lo tanto no mejoran su posición financiera. El ardid apunta además a convencer a los acopiadores de que están perdiendo tiempo precioso sin liquidar a los buenos precios actuales. Curiosamente, los sacudones en los movimientos de capitales globales, que ponen un manto de incertidumbre sobre los precios de los commodities, hoy podrían ayudar al gobierno, ya que podrían operar como impulso a los exportadores para liquidar antes de que se produzca un cambio importante (esto, obviamente, en tanto la situación no vaya hacia un desplome). Lo que es de notar es que de sopetón, esta medida apunta a compensar (pero no a revertir) algunos de los formidables efectos que tuvo la devaluación para los bancos, al valorizar su patrimonio por sus posiciones en moneda extranjera. También envía un mensaje ambivalente sobre el futuro, ya que, como señalaba un consultor “Básicamente le está diciendo a los bancos 'no quiero que ganen plata si yo devalúo'. Implícitamente, lo que está diciendo es que no va a controlar el ritmo de devaluación. Lo que está impidiendo es que apuesten”.

De esta forma, de contragolpe y a tientas, se van cortando una tras otra las cabezas de la Hidra, pero corriendo tan detrás de los acontecimientos con una parsimonia tal que tan pronto como lo hace se regeneran. Los “especuladores” denunciados en los discursos, como los bancos, obtuvieron una formidable ganancia por una medida básica que recién ahora se buscará revertir. Los sojeros fueron directamente financiados, lo mismo que los participantes del mercado blue, para operar por la devaluación. El gobierno les regaló un negocio en bandeja, sólo para intentar ahora volver sus pasos en algunas de las consecuencias más obsenas.

Como lo indica el mito, una Hidra no se mata cortando una tras otra sus cabezas. Sólo un golpe certero y contundente puede liquidarlas. Nacionalizar la banca, creando una banca estatal única, establecer un monopolio del comercio exterior para cortar las maniobras de las grandes cereales y las otras grandes empresas que lucran con los movimientos cambiarios, declarar el no pago de la deuda externa para cortar la sangría de dólares. Estas medidas elementales no pueden esperarse de este gobierno (que aunque ahora dejó circular entre su flanco izquierdo otra vez la amenaza de crear una Junta de granos, mostró una y otra vez que las corporaciones del “agropower” son socios predilectos), que aunque algunos progres intentaron presentar como un boxeador en pugilato con los especuladores, buscó desde la asunción del nuevo elenco ministerial rearmar el esquema económico para satisfacer las expectativas de todos lo que apostaban a la devaluación, cargando sus costos sobre los asalariados. Hoy la única ancla para garantizar el triunfo del ajuste en marcha es que los trabajadores reciban el golpe devaluatorio sobre sus salarios. Por eso en los últimos discursos de Cristina Fernández volvió el ataque a los reclamos salariales. Sólo si la clase trabajadora presenta una salida alternativa al ajustazo en marcha y levanta un programa de emergencia, empezando por pelear por paritarias libres ahora, sin techos y con cláusulas “gatillo” para preservarse de la inflación, por imponer medidas contra la precariedad laboral, un ingreso para todos los trabajdores acorde a la canasta familiar, y una verdadera recomposición de ingresos para los jubilados (para los que el 11,31% es una burla), muestra su propia iniciativa para controlar verdadamente todos los precios y pelea por imponer el conjunto de las medidas elementales que proponemos más arriba, podrá evitar ser el pato de la boda como pretenden todas las fracciones de la burguesía argentina.

jueves, 6 de febrero de 2014

Una respuesta obrera contra la inflación galopante

Según estimaciones privadas, el mes de enero cerró con un aumento

de 4% en alimentos, bebidas, y artículos de higiene. A un mes de

concretado el acuerdo de “Precios cuidados”, los precios no sólo no se

frenan sino que aceleran la tasa de aumento, que sería del doble que el

mismo mes del año anterior, cuando no regía ningún acuerdo. Y todo esto a

pesar de que los “Precios cuidados” legalizaban importantes aumentos

respecto de los precios que los empresarios habían negociado previamente

con Guillermo Moreno.

Todo esto cuando apenas empezaron a sentirse algunos efectos de la

fuerte devaluación del peso. A pesar de que el gobierno intentó negar

que el ajuste cambiario pudiera tener efectos sobre los precios, ayer

autorizó un aumento de hasta el 6% en los combustibles.

El impacto inflacionario pega más sobre los sectores de menores

ingresos: llegó a un 5,7% en aquéllos sectores que se encuentran por

debajo de la línea de la pobreza.

Ante la evidencia de que el acuerdo “Precios cuidados” no permitió

siquiera maquillar la inflación durante un período breve, y la

perspectiva de que la devaluación agravará aún más las cosas, el

gobierno sacó ahora a relucir el “control popular” de precios. Aunque el

Secretario de Comercio Augusto Costa y el Ministro Kicillof

pretendieron convencer que este acuerdo tendría resultados diferentes

que los fallidos acuerdos de Guillermo Moreno, el gobierno está

reconociendo de esta forma que las maniobras empresarias perforaron

alevosamente los acuerdos.

Ante este resultado, ahora la solución estaría en sumar a los

sectores populares. En su discurso de ayer, Cristina retó

particularmente a los sindicatos por concentrarse en los aumentos

salariales. En vez de eso, deberían concentrarse en controlar los

precios. Como las organizaciones participantes en “mirar para cuidar”,

deberían recorrer los supermercados, verificar los precios y la

disponibilidad de productos. Curiosamente, algo similar había sugerido

el jefe de la CGT Balcarce, Antonio Caló, que propondría a los

sindicatos que dirige. Esta contraposición entre aumentos de salarios y

control de precios es insostenible. Entre otras cosas porque aunque se

cumpla los acuerdos de precios estos validaron aumentos que ya golpearon

los salarios, junto a otros como el del transporte público que los

siguen erosionando. El control que estamos viendo es para contener el

salario y las jubilaciones. Estas últimas después del aumento anunciado

el martes tienen un mínimo de $ 2.757, mientras que el salario mínimo se

ubica en $ 3.300 y la mitad de los asalariados gana menos de $4.000, es

decir bien por debajo de la canasta familiar.

Por eso, la primer medida elemental para evitar que la inflación

carcoma nuestros ingresos es pelear por adelantar las negociaciones

paritarias, libres y sin techo, para imponer en ellas aumentos acordes a

la inflación registrada en los últimos meses (que anualizada se acerca

al 60%), pero también “cláusulas gatillo”, una indexación automática de

acuerdo a la inflación. Además de luchar por fin del trabajo precario y

un salario mínimo igual a la canasta familiar.

Junto a esto, la fuerza social de los trabajadores es fundamental

para desmontar las maniobras de los empresarios y garantizar el

abastecimiento de productos a precios accesibles, cortando con la pesca a

río revuelto que hacen los empresarios como remarcadores seriales que

son. Pero no es labrando actas en los supermercados sobre los

incumplimientos como van a controlarse los precios. Allí donde los

capitalistas cocinan las trampas con las que buscan saltarse los

compromisos de los "Precios cuidados" es la clase trabajadora la que

puede desnundarlos. Opuesto al “control popular” que ahora propone el

gobierno, que no es otra cosa que limitarse a recorrer supermercados y

comprobar las maniobras ya consumadas, es decir otra coartada para

deslindar responsabilidades por el ajuste en marcha dejando que las

patronales se lleven su buena tajada. Por su lugar en la producción

social los trabajadores tienen la capacidad para conocer al dedillo las

variables económicas de todo el circuito productivo, desde las fábricas a

las góndolas. Actuando de forma coordinada pueden desnudar los costos

reales y la disponibilidad efectiva de mercancías en todas las cadenas

productivas.

Contra el inmovilismo de la burocracia sindical, que en algunos

gremios negocia aumentos como puente hacia las paritarias pero mira para

otro lado mientras los empresarios remarcan, es necesario batallar en

todos los lugares de trabajo por poner en acción este verdadero control

de los precios: organizando desde los sindicatos comités junto con

consumidores populares, por ejemplo amas de casas de las familias

trabajadoras o desocupadas, luche para exigir la apertura de los libros

de contabilidad en todas las alimenticias y otras empresas de productos

básicos para la vida, para dejar al desnudo el “gran secreto”

capitalista, las formidables ganancias que logran acrecentar en los

marcos de la escalada inflacionaria. Los trabajadores de las grandes

cadenas de supermercados también pueden aportar en el seguimiento diario

de la remarcación. Contra las maniobras capitalistas que ocultan

productos para obligar a comprar los que no tienen precios acordados,

los trabajadores de las grandes fábricas resultan clave para hacer una

contabilidad de los productos guardados en depósitos.

Sólo de esta forma se le puede parar la mano a los aumentos, desnudar

las maniobras del gran capital para golpear a los asalariados, y pelear

por garantizar el acceso a los productos de la canasta básica para la

clase trabajadora y los sectores populares.

Suscribirse a:

Comentarios (Atom)